2006年から拠出をはじめて、13年運用した確定拠出年金の運用成績を公開する!

約600,000円増えていて、トータルリターンは46.53%だ。

正直、こんなに増えるとは思わなかった!これが全部非課税なんて素晴らしい制度である。

これから企業型・個人型(iDeCo)をスタートしようとしている人や運用商品で悩んでいる人の参考になれば幸いだ。

運用成績

ごちゃごちゃ書く前に実際に数字をお見せしよう。

注)

画像の「取得額」は、運用機関を2回移っているため正しくない。

移行前の評価額がそのまま移行後の取得額スライドしてしまうのだ。

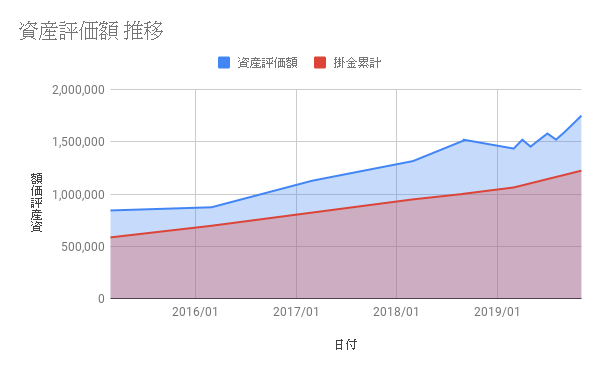

資産評価額: 1,824,866円

掛金累計: 1,245,378円

含み益: 579,488円 +46.53%

(2019年12月29日時点)

めちゃくちゃ増えている。リーマンショックの2008年ぐらいは定期的に送られてくる運用成績の紙を見るのが嫌だったけど、「ドルコスト平均法」の恩恵を見事に受けている。

メインの金融資産を運用している弊ファンドの配当込みトータルリターンと同じぐらいのパフォーマンスだ。

もう本当に「インデックス投資」だけでいいんじゃないか・・・と思ってしまう。

しかも確定拠出年金は、利益確定しても非課税だから579,488円がそのまま手元に入る。こんなにおいしい制度は使わない手はない。

資産評価額の推移

赤色が「掛金」で、青色が「資産評価額」である。

その差が、儲かっている額である「含み益」だ。

全期間を元本保証型ではない商品で運用してきた。

具体的な商品は後述する。

ずっとほったらかしで来たので、直近の記録しか残ってない。

リーマンショック時のグラフを見たかったけど仕方ない。

転職して運用管理機関が変わってしまっているので、過去の記録を確認することもできないので公開したくてもできない。結果としてプラスになっているので良しとしよう。

あと面倒なのが転職すると運用機関が変更になるので、移管後に含み益が隠れてしまうのだ。純粋な拠出額を出して、トータルリターンとしての含み益を計算するのに手間取った。 2回転職したから苦戦した。

どんな商品を運用してきたのか

新卒で入った会社で「企業型」をやっていたので、当時23歳の純粋なボクはなんとなく「バランス型」を選んだ。拠出金は月5,000円だったと思う。

パフォーマンスに絶大な影響をあたえる信託報酬などのコストなんて気にもしなかった。バランスという言葉に安心感を覚えたのだ。

リーマンショックがおこったけど、会社が拠出してくれているし額も少なかったので確定拠出年金のことはあまり気にしなかった。それよりも個人で買っていた投資信託が恐ろしいマイナスになっていたので、そこに気がいかなかったw

先進国株式インデックスにスイッチング

これまたうろ覚えだけど、2014年ぐらいにバランス型から先進国株式インデックスにスイッチングした。新規拠出の商品も同様に変更。

2006年から運用をはじめて、大きな方向転換だ。今思えば、これがターニング・ポイントになった。

きっかけは今でも投資のバイブルとなっているジェレミー・シーゲル教授のこの本。

こちらのページで、ボクくうねるの投資歴を書いている。

コスト意識の芽生え

この頃には、投資本を読み漁っていたので「信託報酬」が運用パフォーマンスに大きな影響を及ぼすとわかった。しかし、当時勤めていた会社の運用商品はインデックスファンドでも信託報酬が1.5%以上あって、先進国株式はそのボッタクリ商品1種類しかなかったのでどうすることもできずモンモンとした覚えがある。

福利厚生担当の方へ

これから企業型を入れるご担当者様におかれましては、運用商品をよく選んでいただけるようお願い申し上げます。付き合い等で金融機関を選ばないようにしてください。それが、社員の老後資産形成のためです。

転職して「選択型」確定拠出年金へ

転職して入った会社が「選択型」の確定拠出年金制度をやっていた。

選択式とは、ざっくりいうと「額面」の給与を減らして、確定拠出年金に拠出することができるのだ。

選択式のメリットは、社会保険料や所得税をもろもろ引かれた「手取り」から拠出するiDeCoとは違い、「額面」を減らすので社会保険料や所得税を軽減できる点だ。

額面を減らすと「残業代」の単価が減ってしまうのでは?と疑問を持つかもしれないが、これも選択する前の額面で計算してくれているので不利にはなっていない。

唯一のデメリットは、源泉徴収票に記載される給与額が額面を減らしたことによって少なくなってしまうので、転職するときには不利になるかもしれない。

税金が減ることとのトレード・オフなので仕方ないと思っている。

現在は、月20,000円拠出しているよ。

FWりそな先進国株式インデックスファンド

現在運用している商品は、 FWりそな先進国株式インデックスファンド だ。

金融機関がりそななので、運用商品が充実しているから助かっている。新卒のときに入った会社と比べたら雲泥の差だ。

ベンチマークもMSCI-K OKUSAI指数(配当込み、円換算ベース)なので安心だ。なんといっても「日本を除く」世界の先進国株式を対象としているが良い。日本に悲観的な自分にピッタリである。

信託報酬も 0.44%%とめちゃくちゃ良心的!

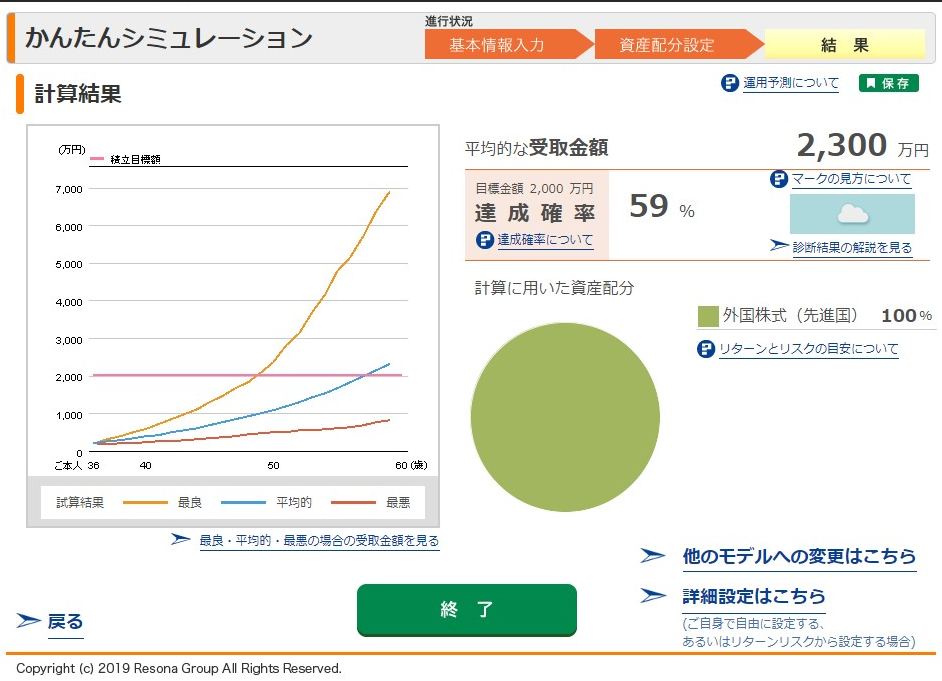

老後2,000万円を形成できるか?

老後2,000万円問題を思い出したので、確定拠出年金だけで達成できるかりそな銀行のシミュレーション機能を使って計算してみた。

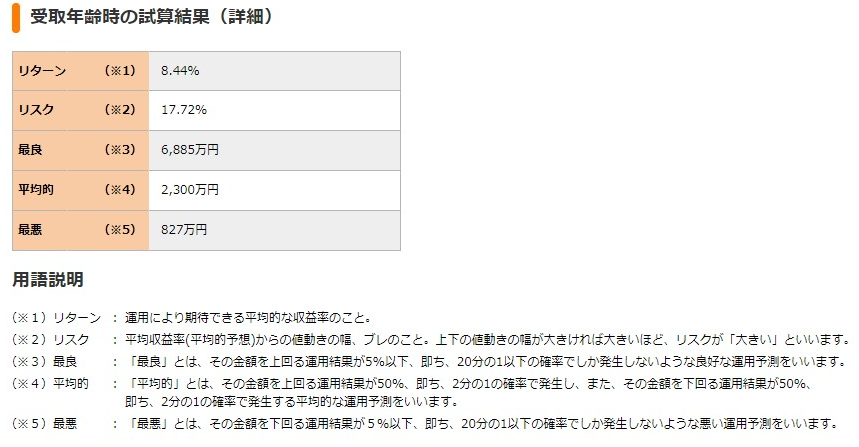

上振れすれば、7,000万円。最悪の結果で、827万円となった。

平均的で、2,300万円だったので、達成できそうな感じはあります。

iDeCoがダメでもすでに、本体のファンドで2,000万は形成できているので安心感はある。

今後の確定拠出年金の運用方針

方針としては、信託報酬が安い先進国株式が出てきたらそちらにスイッチングするぐらい。

拠出額は、20,000円以上を目標として継続する。

また、4年後ぐらいに確定拠出年金の運用成績を報告しようと考えている。または暴落が来たときに、状況確認として。

配当成長・米国株投資家、くうねる(@KuuDiv) でした。