2017年12月以降から可変レバレッジド・ポートフォリオというワードを目にするようになりました。

初めて目にしたときは、レバレッジという単語だけを見て「長期で持つものではないんでしょ、僕には関係ないな。映画でも見よう。」と

内容も確認せずにブラウザをサッと閉じました。

しかし、今また巷で見かけるようになったので、今回はしっかり確認してみました。

結論から言うと、私が可変レバレッジド・ポートフォリオに手を出すことは、「絶対にない」と確信しました。

「可変レバレッジド・ポートフォリオ」に手を出さない理由

理由は、バックテスト期間が短すぎるからです。

その要因は、Direxion デイリー20年超国債ブル3倍 ETFの”TMF“の設定日が2009年/4月であることにあるようです。

また、Direxion デイリー S&P 500 ブル3倍 ETFの”SPXL”も2008年11月と歴史が浅いです。

バックテスト期間が10年も満たない、とても小さい標本に過剰な期待を寄せることは小心者の僕にはできません。

まさに行動経済学者ダニエル・カーネマンが言うような、人は大数の法則を無視するという「少数の法則」に当てはまります。

リーマン・ショック後の都合のいい期間だけを見て信頼することができません。

だったら、シーゲル教授の200年以上もの期間を集計した標本を信じます。

ROKOHOUSE式 可変レバレッジド・ポートフォリオとは

私には説明できませんので、詳細はROKOHOUSEさんの記事でご確認ください。

ROKOHOUSE式 可変レバレッジド・ポートフォリオ | ROKOHOUSE シーゲル流ロジカル投資術

ざっくり言うとSPXL、TMF、BNDの3つのETFを用い、リスク許容度にあわせてコントロールし、

「リスク」を最小限にし普通じゃない利益を得る投資手法といったところでしょうか。

間違っていたらすみません。

日本で経営学、アメリカで経済学や統計学などのビジネスを専攻とプロフィールに記載されているので

賢い方なのでしょう。私にはこんなアイデア三点倒立しても浮かびっこありません。

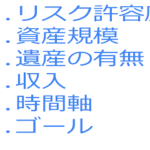

リスクの考え方はさまざま

リスクの考え方は様々です。

可変レバレッジドポートフォリオの記事でのROKOHOUSEさんの考え方はこうです。

僕はこのポートフォリオは疑う余地なく優秀だと考えていますが、リスクとはなんだろうということは、読者の皆さんにはよく考えて欲しいと思います。

金融用語の「リスク」は不確実性を意味し、通常はある期間におけるリターンの標準偏差を意味することが多いです。

しかし、過去のある一定期間におけるリターンのバラツキが、本当に僕らの恐れている意味での「リスク」なのでしょうか。

私は長期で運用しているため、「一定期間におけるリターンのバラツキ」をリスクとは考えていません。

価格変動をリスクと考えていますが、長期で保有すればむしろバラツキは減ってきます。しかも、プラスのレンジで。

「敗者のゲーム」より

短期での価格変動には、投資の神様ウォーレン・バフェットがやるように市場の愚かさを利用して買いむかい長期でのパフォーマンスを上げたいと思っています。

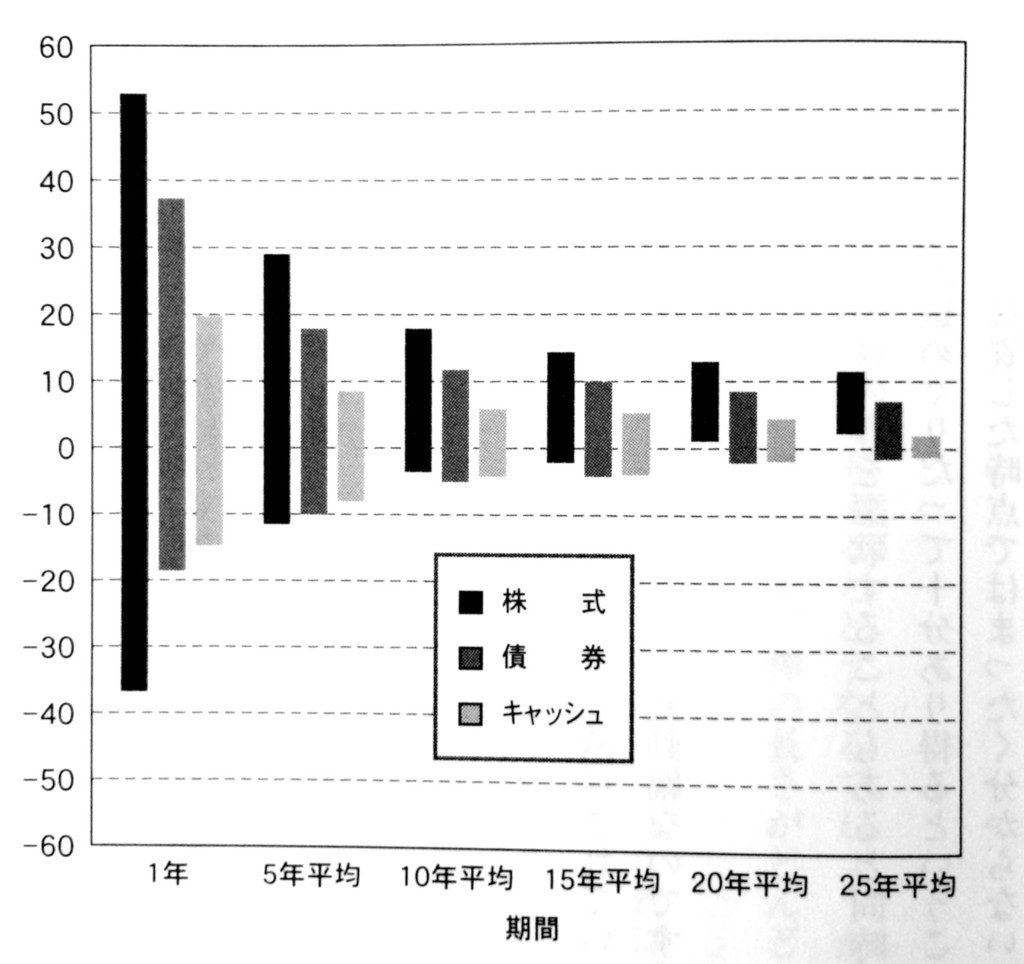

「株式投資の未来」にも下落相場があったときとなかったときのパフォーマンスが載っていますが、

下落相場があったときの方が高パフォーマンスだった歴史があります。これには驚かされました。

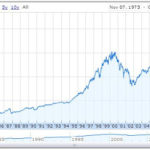

長期で最も上昇するのは「株」

@KuuDiv 2015年までデータ更新されたものをアップ #株式投資の未来 #ジェレミーシーゲル pic.twitter.com/hCFRbHQoZI

— くうねる (@KuuDiv) 2016年5月1日

米国のデータですが、「株式」のインフレ調整後実質トータルリターンがずば抜けています。

「200年以上のデータなんて意味ないじゃないか、不老不死か?」と言われるかもしれませんが、

どの期間を切り取っても長期間(30年ぐらいを想定)ではプラスです。

こんなに増えるんだから、レバレッジをかけない株式100%で良いんじゃないかというのが僕の考えです。

みんな新しいものが好きで、短期間でお金持ちになりたいようですが、

僕はゆっくり行きますよ。

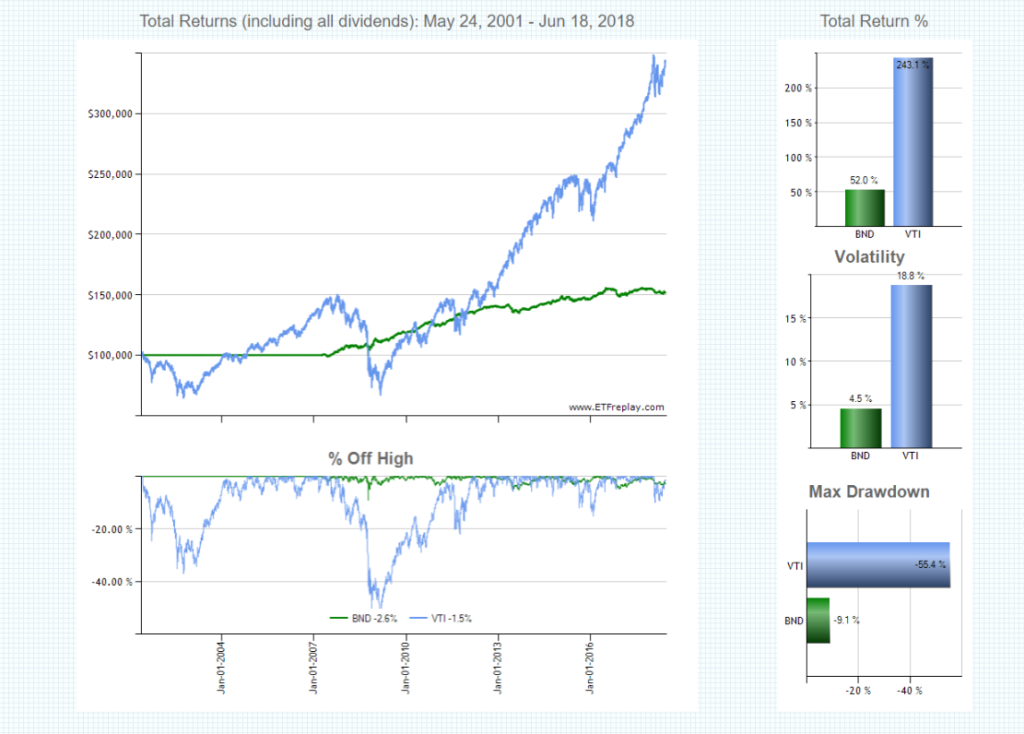

BNDが設定された2001年5月からVTIと比較してみましたが、

株式だけでこのリターンが得られれば十分じゃないですか?

リセッション時の下り最速に怯える必要もないですよ。

ブレることがないように、投資方針として可変レバレッジド・ポートフォリオについて書き記してみました。

米国株投資家くうねる(@KuuDiv)でした。

May Dividend Be With You.