2021年10月にコルゲート・パルモリーブを全株を売って、ゾエティスに投資しました。

だいぶ時間が経ってしまったが、規律ある投資行動のため「なぜ売ったのか」を残しておきます。

購入理由

まずは、「なぜ買ったのか」を振り返ります。

2016年2月に買って5年も経っているので、ウル覚えではありますが…

- 繰り返し使うもの

- 口に入れるものは信頼性などのブランド力が必要

- 連続増配という過去の記録、今後の期待

- プライシングパワー

- 商品棚

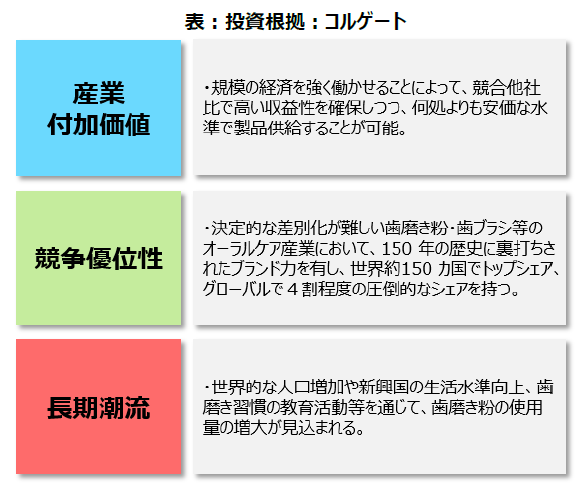

当時はシーゲル教授に影響を受けていて、生活必需品・連続増配銘柄を好んでいました。その中でもすでにグローバル展開していて、コモディティ化しないであろう歯磨き粉を選びました。

売却理由

ローカルメーカーの台頭など競争が激化しており、コモディティの中でも競争率がある方だと想定していたのですが、予想が外れたと判断しました。

eコマースの普及により物理的な商品棚獲得競争にメーカーのパワーが優位に働くというシチュエーションが減ってきています。小さくて軽いものは輸送コストも安いので、規模の経済が働きにくいのもあると思ってます。

口に入れるものだからブランド力が重要だと仮説を立てていたんですけど、一般消費者は、そうでも無いようですね。自分はマーケティングだけ上手いOEM商品は嫌だけどなぁ。

健康寿命を伸ばすためにオーラルケアは超重要と考えているため、私はアパガードリナメルを使っています。研磨剤入歯磨き粉も使い方と次第と歯科衛生士の方に教わったので、週一回はブリリアントモアを使っています。これを使い始めてステインが除去されるようになって、きれいな状態が長く続くようになりました。

農林中金の売却理由

私の真似をして(笑い)、農林中金も全株売却していました。

ー 農林中金<パートナーズ>長期厳選投資 おおぶね(基準日:2022年3月31日)マンスリーレポートで発表あり –

奥野さんの投資判断の考え方はとても参考になります。価値観も近いものがある。

私はここまで深くは考えることはできないですけどね。

レポートに掲載されていた資料は、上記に引用させてもらっています。

(2) コルゲート

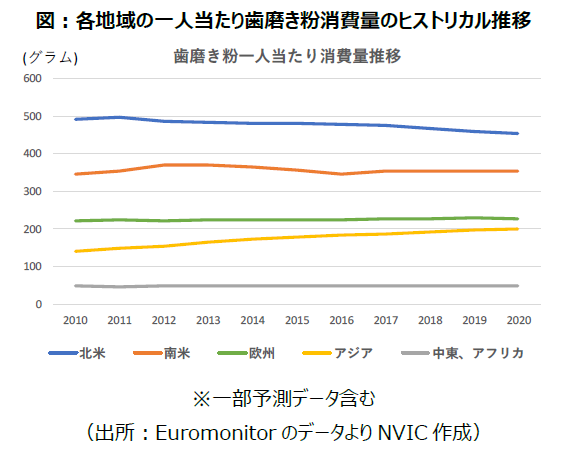

興味深い点として、世界で最も歯磨き回数が多い地域は南米であり、国を挙げて歯科医師などが中心となって歯磨きを長年奨励してきた成果と言われています。また、下図をご覧いただくと、ベーシックな財にも関わらず、一人あたりの消費量の水準が各地域でかなり異なることが見て取れます。

従ってアジア等の新興国はもとより、北米や欧州等でも、南米のように歯磨き習慣がより普及することで「量」の成長も期待できると当初考えました。

しかしこれをヒストリカルな推移(下図)でご覧いただくと、アジアを除き増加していません。そしてそのアジアではとりわけローカルメーカーの台頭により、競合環境が激化しています。電動歯ブラシの普及の影響や、単価が上がってくる中で人々がより慎重にチューブから絞り出すようになった等の仮説も持ちながら、様々に社内外で議論をしましたが、いずれにしても、伸び代は十分あるにもかかわらず、一人当たりの消費量の増加が長きに渡って実現していないという事実認識をしました。

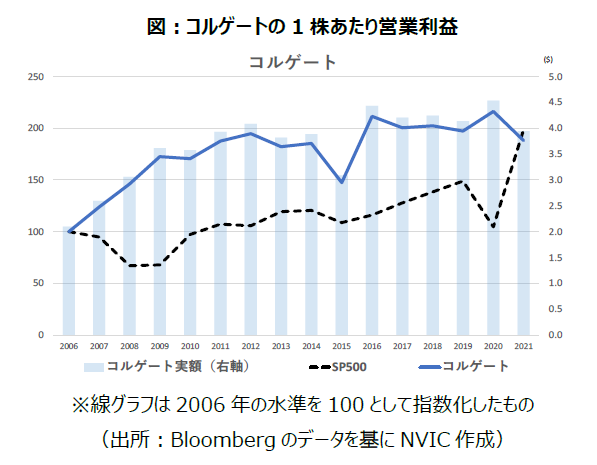

コルゲート自身については、過去長らく販売「量」を重視し、(市場全体は横ばい程度ながら)米国では一定の販売量増を要因とする売上成長を実現してきましたが、近年ではプレミアム製品重視に舵を切るという方針を打ち出しており、量で押すアプローチでは限界を感じての転換であると考えられます。【公式】おおぶね | 農林中金バリューインベストメンツ株式会社

そもそも歯磨き粉自体には、決定的に品質等の面で差別化できる要素は乏しいため、当初の投資判断では、規模の経済に基づくコスト優位性に加えて、「人々がより頻繁に歯磨きをするようになることでボリュームの成長が実現するはず」という長期潮流に基づく仮説が重要と考えて いましたが、今後も少なくとも短中期的には、コルゲートが成長の源として取り込めるほどのインパクトとしては現れない可能性が高いと判断し、全売却を実施しました。

ビジネスの先を読むのは難しい

VUCAの時代といわれ、従来のやり方や考え方が通用しづらくなります。そのため、投資家にも柔軟な対応力や変化に対応する力などが求められていると思います。

シーゲル教授が株式投資の未来を書いたときとは、ビジネスのスピード感が違いすぎる。

ざっくり言うと、成長できる会社を選び抜くことが重要だと思う今日このごろ。もちろん、成長だけしてキャッシュを生まないビジネスモデルは投資家にとってうまみはなく、勤めて給与をもらう分にはあり。