お久しぶりです。以下の記事を読んで、疑り深い私は反論記事を書きました。書いたのはAIですが、ディレクションは私くうねるです。

結論、MicrosoftとCrowdStrikeを買おうということになりましたw

(2社とも数年前からポートフォリオに組み込み済み)

米国株市場、特にAIセクターにおいて、NVIDIAやMicrosoftのような「王道銘柄」が高値を更新する一方で、かつてのスター候補たちが「割安(バリュー)」な水準で放置されています。

今回は、一見すると大きな上昇余地を秘めているように見える3つのAI関連株――ユーアイパス(PATH)、ギットラボ(GTLB)、センチネルワン(S)――について取り上げます。

市場では「過小評価されている」という強気な声もありますが、なぜ株価が低迷しているのか? そこには、投資家が直視すべき構造的なリスクが潜んでいます。今回はあえて「辛口」な視点から、これらの銘柄を批評します。

1.ユーアイパス (PATH):RPAの王者は「AIエージェント」の覇者になれるか?

📈 強気派のシナリオ

ユーアイパスはRPA(ロボティック・プロセス・オートメーション)のリーダーであり、今後は「AIエージェント」を管理・統制(オーケストレーション)するプラットフォームとして再評価されるはずです。予想P/S(株価売上高倍率)は約5倍と割安で、売上の伸びも加速基調にあります。

🧐 辛口批評:Microsoftという「巨人」と「共食い」のリスク

このシナリオの最大の欠点は、Microsoftの存在を無視している点です。

- 巨人の壁: Microsoftは「Power Automate」ですでにRPA市場を侵食しており、Office 365(Copilot)という業務の現場を握っています。企業はわざわざ独立系のツールを導入せずとも、既存のMicrosoft環境でAIエージェントを動かす方が合理的です。

- 技術的ジレンマ: そもそも高度なAIエージェントが普及すれば、「定型作業を自動化する」というRPA自体のニーズが消滅する可能性があります。AIエージェントはユーアイパスにとって追い風であると同時に、自社の主力製品を破壊する「共食い(カニバリズム)」の要因でもあります。

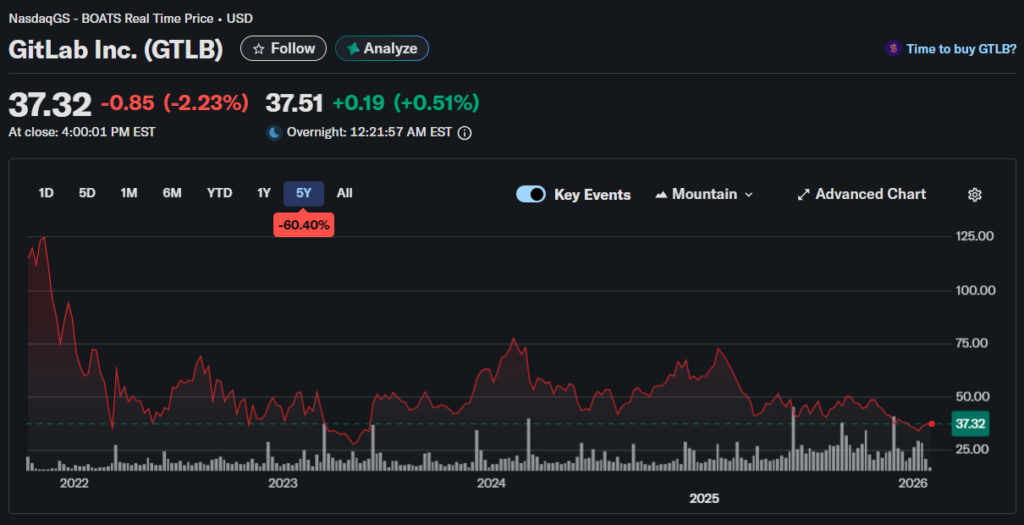

2.ギットラボ (GTLB):「AI時代の敗者」論は本当に誤りか?

📈 強気派のシナリオ

市場は「AIがプログラマーを奪う」と懸念してギットラボを売り込んでいますが、実際には売上高は高成長(25-35%増)を維持し、利用人数も増えています。DevSecOpsプラットフォームとしての価値は健在で、現在の低評価は絶好の買い場に見えます。

🧐 辛口批評:GitHub Copilotへの「対抗策」の欠如

ここでも立ちはだかるのは、Microsoft傘下のGitHubです。

- デファクトスタンダードの壁: 世界中の開発者の多くはGitHubとVS Code(Microsoft製)を使用しています。AIコーディング支援において「GitHub Copilot」が標準になりつつある今、ギットラボは常に「アウェイ戦」を強いられています。

- 「生産性向上」のパラドックス: AIの進化は「少人数で開発が可能になる」ことを意味します。現在のユーザー数(シート数)課金モデルでは、自社のAI機能が優秀であればあるほど、将来的なユーザー数減少=収益減を招くというジレンマに陥ります。「AIでプログラマーは減らない」という楽観論は、あまりに希望的観測に過ぎません。

センチネルワン (S):レノボ提携は起死回生の一手となるか?

📈 強気派のシナリオ

AIセキュリティ企業のセンチネルワンは、P/S 4.5倍以下と激安です。レノボ製PCへの搭載や、AIによる自律的な防御機能を武器に、今後は大手並みの評価を得られるはずです。

🧐 辛口批評:「安価な代替品」からの脱却は困難

3銘柄の中で最も厳しいのがこの銘柄です。サイバーセキュリティ業界の現実は残酷です。

- CrowdStrikeとMicrosoftの二強体制: 企業が最高品質を求めれば「CrowdStrike」を選び、コスパを求めればWindowsに標準搭載されている「Microsoft Defender」で十分(Good Enough)と判断します。センチネルワンはこの間に挟まれ、埋没しています。

- プリインストールの罠: レノボPCへの搭載を好材料としていますが、ユーザーにとってプリインストールされたセキュリティソフトはしばしば「ブロートウェア(不要なソフト)」として即削除の対象になります。ここからの有料課金への転換率は、投資家が期待するほど高くはないでしょう。

まとめ:割安には「理由」がある

まとめ

これら3つの銘柄に共通しているのは、「かつてのニッチトップが、生成AIの台頭とメガテック(特にMicrosoft)の支配拡大によって、存在意義を問われている」という構図です。

P/S倍率が低いのは「お買い得だから」ではなく、市場が「将来的にメガテックにシェアを奪われるリスク」を織り込んでいるからです。これを「バリュートラップ(割安の罠)」と呼びます。

もちろん、逆張りが成功すれば大きなリターンが得られます。しかし、これらの銘柄に投資する場合は、「割安だから」という理由だけでなく、「どうやってMicrosoftやCrowdStrikeといった巨人たちの包囲網を突破するのか?」という問いに、明確な答えを持っておく必要があります。

安易な「ナンピン買い」をする前に、一度立ち止まって競合環境を見直してみてはいかがでしょうか。