うら若き高校生のときから「家計簿」をつけ始めて15年が経ちました。 投資のはじめの一歩は「貯金」から、生活防衛資金とタネ銭が無いと投資できません。できるけど、危険です。「敗者のゲーム」の著者チャールズ・エリス、「私の財産告白」の著者本多静六も投資の前にまずは貯金だと書いています。貯金があったから私はスムーズに投資へ乗り出すことができました。 この貯金を行うのにもっとも有効的なツールが家計簿です。なぜなら収支が明らかになるからです。水道光熱費をケチるより保険や通信費の固定費を減らしたほうが効果的だとわかるでしょう。 … [もっと読む...] about 「家計簿」って呼ぶのやめない?

輝くYOC(Yeild On Cost)を公開してくれた投資家たちをまとめました。

十分な時間が、一見、魅力的とは思えない資産運用をとても魅力的なものに変える。 あなたは時間を見方につけていますか? 先日、時間+連続増配により「その株主にとっての配当利回り」であるYOCが飛躍的に伸びる魅力について書かせていただきました。 Yield On … [もっと読む...] about 輝くYOC(Yeild On Cost)を公開してくれた投資家たちをまとめました。

2017年5月のAUM(運用資産)

配当金の記帳をサボっていたので、簡単にデータが集められる運用資産の公開です。 「5月の」とうたっていますが、6/2終値現在の数字になります。説明責任が無いのでいい加減なもんです。 Total Cost $101,398.99 Market Value $114,656.52 幻と言われる「含み益」を含んだMarket Valueは、前月比+3.17%です。堅調に増加してい怖いです。 投下資本からみた上昇率は+13.07%。 マイファンドの運用成績計算ルール・トータルリターンは、売買費用を控除して計算 ・トータル・リターンは、計測期間における実現および未実現損益および配当を含む ・配当にかかる税金は考慮されていない。Annual … [もっと読む...] about 2017年5月のAUM(運用資産)

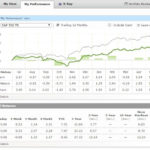

2017年5月のパフォーマンス

あなたは、自分のポートフォリオトータルリターンをインデックスと比較していますか? 受け取る配当金の最大化を目的とする「配当成長投資」ではトータルリターンを比較するのは無駄無駄無駄ッだとはちどうきゅうどうさんはおっしゃいました。 配当成長投資では、トータルリターンの比較をするのは無駄 私の投資方針もキャピタルゲイン狙いではないので、賛同するところであります。 しかし、懸命賢明なるミリオネア投資家ふ~部長の考えが極めて有用に思えたので、これからもインデックスとのトータルリターン比較を継続することを私は決定しました。なにより、ブログの更新回数が上がるので(笑) 以下、ツイートを引用します。 投資手法•銘柄選択能力の判断基準になるか、なるほど。 https://t.co/RtwBFvachx — くうねる (@KuuDiv) … [もっと読む...] about 2017年5月のパフォーマンス

発覚!証券会社を変えたからNISAがロールオーバーできないという事実

私は、NISA口座をSBI証券→マネックス証券へ移しました。 本格的に米国株投資を行うにあたり、手数料も安く、取扱銘柄も多いマネックス証券の方がメリットが多いと考えたからです。 しかし、ロールオーバーのことまで考えてませんでした。 ご存知かもしれませんが、あなたにも注意して欲しいと思ったので私の「失敗談」を記事にします。 NISA口座の金融機関変更による最大のデメリットは、ロールオーバーが出来なくなることです。 ZAIの記事を引用します。 金融機関の変更によるデメリットには何があるだろうか? 変更手続きに多少の手間と時間がかかること以外では、元の金融機関の保管専用のNISA口座では、期間の延長(ロールオーバー)ができないことが挙げられる。 通常、NISAでは、5年間の非課税期間が終了した後に、翌年の非課税投資枠を使ってさらに5年間、 … [もっと読む...] about 発覚!証券会社を変えたからNISAがロールオーバーできないという事実