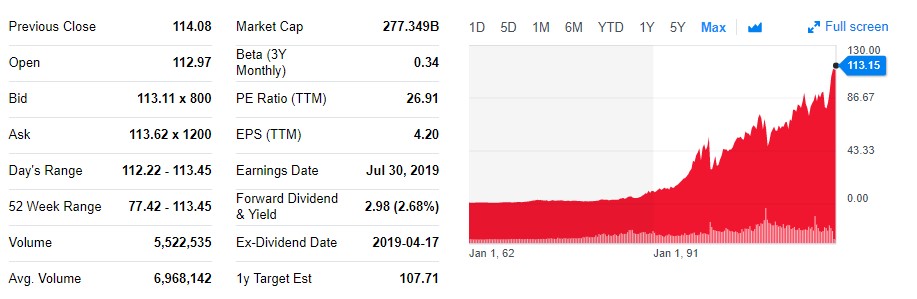

市場環境の良さも手伝って、上場来最高値を更新し続けるプロクター・アンド・ギャンブルことP&G。

従来型のマーケティングの他に人気が急上昇しているダイレクト・トゥ・コンシューマー(D2C)を取り入れてきています。というかブランドごとガンガン買収しています。

株主として気になるので、買収したブランドをまとめます。

スポンサーリンク

株価は上場来最高値で絶好調

2018年通期

純売上高: 668 億ドル( 前年比 +3%)

希薄化後 1 株当たり純利益: 3.67ドル(前年比-34%)※

1 株当たり中核利益: 4.22 ドル( 前年比+8% )

※EPS減少は、前事業年度に発生した 一部のビューティーブランド売却が主理由

営業CF: 149 億ドル

調整済フリーCF: 104%

73 億ドルの配当金+70 億ドルの自社株買い=合計 143 億ドル近くを還元

買収したD2Cブランド

2019/07/07時点で、P&Gは6ブランドを買収している。

- Dollar Shave Club

- This is L

- Walker & Company

- First Aid Beautey

- Snowberry New Zealand

- Native Cos

Dollar Shave Club(髭剃り)

https://www.dollarshaveclub.com/

サブスク型の髭剃り販売メーカー。

This is L (生理用品)

農薬、塩素、香料、染料を使用していないオーガニックコットンの生理用品スタートアップ。

サブスク型ではなさそうだが、髭剃りと同じように消耗品なので気に入ってもらえれば継続的な購入が期待できる。

Walker & Company

ミッションは、世界で最も消費者中心の健康と美容製品の会社を築くこと。

Bevel – グルーミング

シェービングの刺激やかみそり負けを減らすのを助けるように設計された最初で唯一のエンドツーエンドのシェービングシステム。

デザインがお洒落なので女性かと思ったが、男性用のラグジュアリーな髭剃りだった。サブスクである。

女性用のムダ毛処理用も出せばいいのに。

Form – ヘアケア

個人に合わせたヘアケア一式を販売。

ストレートやカールを活かしたスタイルに仕上がるようだ。

サブスクではない。

スポンサーリンク

First Aid Beauty

https://www.firstaidbeauty.com/

アメリカのビューティブランドの中でも「敏感肌にも使いやすいスキンケアブランド」して知られる、First Aid Beauty(ファースト・エイド・ビューティ)。2009年に、自身も敏感肌故なかなか合うコスメがなく困っていたというLilli Gordonによって立ち上げられた同ブランドは、「全ての肌は異なる」という考えのもと、個々が自らの肌質に合うコスメを選ぶことが出来るよう、幅広い商品群を取り揃えています。

https://www.lookfantastic.jp/blog/beauty-advise/first-aid-beauty/

通常の通販だが、サブスクもあり。

Snowberry New Zealand

スノーベリーは、ニュージーランドで生まれたプレミアムアンチエイジングスキンケアです。 彼女は自分と彼女の家族、彼女が信頼できるスキンケアを望んでいたので、Snowberryは美容師、Soraya Hendesiによって考案されました。 その結果、スノーベリーは多くのスキンケア製品に見られる潜在的に有害な石油化学製品、硫酸塩、人工着色料、シリコーンまたはグリコールを一切含まず、そしてスノーベリーはその製品保存システムにパラベンを使用しない。 スノーベリーは、妥協することなく、最も優れた天然オイルと臨床的に証明された生理活性物質を肌の再生と再生を最も高めるレベルで含んでいます。

https://snowberry.co.nz/faqs

スキン、ボディ、クレンジング、目薬、ナイト、日焼け止めなど多様な製品ラインナップ。サブスクは無し。

ニュージーランドのマヌカハニー美味しかったな。

Native Cos

体に良いパーソナルケア製品。アルミニウム、パラベン、硫酸塩などの不快なものが入っていない。代わりに、ココナッツオイル、シアバター、重曹など、理解できる成分を使用している。その他の買収したブランドと同様に、Native Cosもこだわりの製品なのだ。

デオドラント、歯磨き粉、石鹸、ボディウォッシュなどをラインナップ。

女性、男性、ティーンエージャー向けがあり。ティーンエージャーのカテゴリーがあるのは珍しい。デオドラントは、10,103件のレビューがある。かなり人気なのか!?

単発の購入の他に、サブスクあり。17%安くなったりするようだ。

P&G株主は安心してもいいかもしれない

リアル店舗の棚を確保するという従来型のマーケティングでP&Gブランドを売りつつ、オンラインでも販路を確保している。

買収したブランドの中には、「P&Gの所有であることは明らかにはなっていない 」ものがある。あえてP&Gのブランド力を使わず、買収する前から出来上がったブランドイメージをつかってマーケティングしていくのだろう。広告宣伝費が二重にかかるデメリットがありそうだが、インスタ等のSNSを通じてブランドごとにアピールするのがじゅうようなのだろう。

Amazonに価格決定力を奪われない努力

eコマースの台頭、特にAmazonによって価格決定力を奪われることを心配していたが、D2Cをうまくドライブできればその心配は軽減されそうだ。

サブスクリプション型をとっているか以外にも、各ブランドがAmazonに出品しているかも調べればよかった。

配当成長・米国株投資家、くうねる(@KuuDiv)でした。

May Dividends be with you.

(情報開示)

この記事を書いている時点でボーイング(BA)を12株保有

スポンサーリンク

コメントを残す